Il punto di partenza è evidente: ogni modello di AI che risponde a una domanda, ogni transazione digitale, ogni servizio cloud che un’azienda utilizza ogni giorno vive dentro un data center. La crescita della capacità di calcolo necessaria per sostenere questa economia dei dati non è più un semplice segmento dell’ICT, ma un nuovo capitolo di politica industriale, energetica e di pianificazione territoriale.

Nell’economia digitale italiana il dato è ormai un fattore produttivo a tutti gli effetti e la capacità di raccoglierlo, elaborarlo e metterlo a valore dipende sempre più dalla qualità e dalla localizzazione dei data center che lo ospitano.

Secondo il position paper L’Italia dei data center. Energia, efficienza, sostenibilità per la transizione digitale realizzato da The European House -Ambrosetti per A2A, la data economy italiana oggi vale circa 60 miliardi di euro e, se il Paese riuscirà ad allinearsi ai migliori performer europei, potrebbe salire intorno ai 207 miliardi al 2030, con un peso crescente sul PIL nazionale e un ruolo importante nel quadro europeo. L’Italia, dunque, per una volta non periferia tecnologica, ma un Paese in grado d’intercettare una parte rilevante delle dinamiche in atto, a condizione di riuscire a governarle.

In questo scenario i data center non sono più semplici fabbriche di bit, ma infrastrutture industriali critiche che abilitano cloud, AI, IoT e servizi digitali avanzati, con un impatto diretto sulla produttività di imprese e pubbliche amministrazioni.

Sul piano globale, la spinta arriva in larga parte dall’AI. Secondo l’analisi Breaking Barriers to Data Center Growth di Boston Consulting Group, la domanda mondiale di capacità dei data center crescerà in media del 16% all’anno tra il 2023 e il 2028, portando il fabbisogno di energia elettrica del settore intorno ai 130 GW a fine periodo. Nonostante questo boom sia trainato dall’intelligenza artificiale generativa, le applicazioni aziendali tradizionali continueranno a rappresentare circa il 55% della domanda globale, con una crescita stabile legata alla digitalizzazione diffusa.

L’AI, però, si conferma il catalizzatore della trasformazione: tra il 2023 e il 2028 assorbirà da sola circa il 60% della crescita della domanda di energia dei data center, fino a pesare per circa il 35% dei consumi complessivi del settore entro il 2028, con carichi di addestramento dei modelli in aumento del 30% all’anno e carichi di inferenza che crescono oltre il 100%.

L’Europa guidata da efficienza, rinnovabili e nuove regole

A livello europeo, il quadro che emerge dalle indicazioni della European Data Centre Association (EUDCA) è quello di un settore che ha già compiuto un salto di qualità sul piano dell’efficienza energetica, ma che oggi si confronta con il vincolo, ben più stringente, dell’accesso alla potenza disponibile e alle fonti rinnovabili.

I data center di “colocator” e “hyperscaler” di nuova generazione in Europa operano con un valore medio di PUE intorno a 1,39 che rappresenta un miglioramento significativo rispetto alle generazioni precedenti. Il focus, però, sta progressivamente passando dall’ottimizzazione del PUE, alla gestione della crescita assoluta dei consumi di energia e all’allineamento con la disponibilità di fonti rinnovabili. I data center si spostano sempre più vicino ai poli di produzione da rinnovabili, sviluppano sistemi di accumulo su larga scala, considerano soluzioni che vanno dalle batterie all’idrogeno fino ai progetti di generazione in sito e intensificano il dialogo con i gestori di rete per offrire flessibilità e supportare l’integrazione di fotovoltaico ed eolico.

Sul piano regolatorio, la revisione della Energy Efficiency Directive europea, in vigore dal 2023, ha introdotto un cambio di passo: tutti i data center con potenza IT pari o superiore a 500 kW devono rendicontare una serie di indicatori ambientali (dai consumi energetici all’uso di rinnovabili, fino al riuso del calore e al consumo d’acqua) mentre le strutture da oltre 1 MW sono chiamate anche ad aderire al Codice di condotta europeo per i data center in merito all’efficienza e a valutare progetti di recupero di calore. Sono obblighi che riguardano tutte i paesi europei e che hanno un impatto diretto anche sull’Italia, dove lo sviluppo di grandi campus data center deve ormai essere pensato fin dall’origine come elemento integrato nei piani di rete, nelle politiche per le rinnovabili e nei progetti di teleriscaldamento e riuso del calore.

L’Italia può ambire al ruolo di hub del Mediterraneo

Secondo il recente studio Scenari di mercato dei data center: prospettive per il sistema energetico e la competitività italiana realizzato da AGICI, l’Italia presenta una combinazione peculiare di fragilità e vantaggi competitivi.

Il nostro Paese, infatti, dispone di asset che lo rendono particolarmente attrattivo: un’ampia disponibilità di aree industriali dismesse riconvertibili, una rete di trasmissione elettrica moderna, una presenza significativa di capacità rinnovabile soprattutto nel Mezzogiorno, una solida generazione termoelettrica a gas e una rete di connessioni sottomarine internazionali che ancorano l’Italia alla dorsale globale del traffico dati.

Sul versante della domanda, lo stesso studio stima che oggi nel Paese operino circa 110mila “data-user companies”, cioè imprese che fanno uso di soluzioni come analisi dati, IoT, cloud e AI, con una crescita media annua del 3,5%. È questo tessuto produttivo che alimenta la richiesta di infrastrutture digitali e che, a sua volta, beneficia di data center sempre più vicini, performanti e connessi. A ciò si aggiunge un profilo di stabilità geopolitica che la maggioranza degli investitori considera ormai decisivo nella scelta delle localizzazioni.

Fonte: elaborazione TEHA Group su dati Politecnico di Milano, 2025

Il rovescio della medaglia è che questa corsa si sta traducendo in una pressione senza precedenti sulla rete elettrica. La fotografia della capacità infrastrutturale italiana mostrata da AGICI è quella di un Paese che oggi ha una potenza installata nei data center di circa 600 MW che prevede di triplicare entro il 2030. Si tratta di una crescita non neutrale per il sistema Paese perché si traduce in un aumento della domanda elettrica dei data center da 7 TWh nel 2024 a circa 20 TWh nel 2030 (circa il 6% dei consumi nazionali) e in un impatto sul PIL compreso tra 17 e 28 miliardi di euro.

Ad agosto 2025 le richieste di connessione dei data center hanno raggiunto 342 progetti, con un incremento del 1600% rispetto al 2020 e un totale di circa 55 GW di richieste di allaccio, la metà delle quali concentrate in Lombardia e 7 GW solo nell’area urbana di Milano. Si tratta di un fenomeno alimentato dai lunghi tempi autorizzativi e che viene definito dagli esperti di saturazione virtuale, perché molte richieste non si tradurranno in cantieri ma impegnano comunque capacità di rete “sulla carta”, con il rischio di effetti distorsivi sui prezzi zonali dell’energia e di blocco di altri investimenti.

Coordinare la governance è la sfida della prossima fase

A fronte di una quantità di progetti estremamente elevata, il tema non è più solo “quanti” data center verranno costruiti, ma “come” e “dove” verranno progettate le nuove infrastrutture, con quali requisiti energetici e con quali garanzie di sostenibilità; perché la qualità delle infrastrutture è il vero elemento discriminante della competitività. E oggi la stragrande maggioranza delle strutture attuali non è ancora pronta a supportare i requisiti di potenza e densità dei carichi di lavoro AI ad alta intensità.

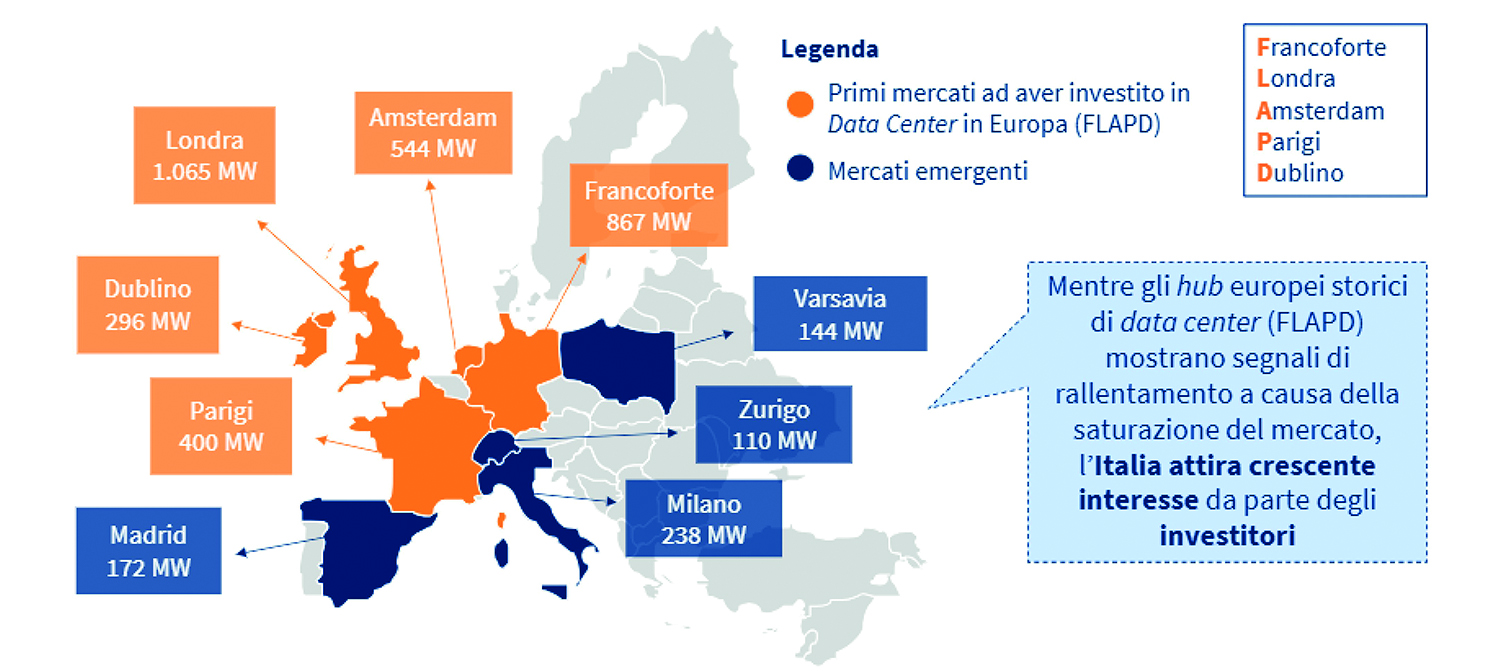

A Milano e nella sua area metropolitana si concentrano oggi circa 238 MW di capacità posizionando la città meneghina come leader tra i mercati emergenti europei superando Madrid e Zurigo e avvicinandosi a Dublino, uno dei 5 hub storici europei insieme a Francoforte, Londra, Amsterdam e Parigi.

Mentre il Nord viaggia verso la saturazione il Sud, nonostante disponga di infrastrutture strategiche come le landing station dei cavi sottomarini, mostra ancora un potenziale inespresso. Ciò che si configura in Italia è, quindi, una corsa dall’esito incerto, condizionato dalla capacità di tenere insieme le tre variabili fondamentali: energia, infrastrutture digitali e sostenibilità economico-ambientale. Se da un lato, la crescita dei data center può generare ricadute positive lungo l’intera filiera industriale e aprire nuovi modelli di collaborazione con le utility energetiche (che possono fornire energia, valorizzare il calore di scarto e integrare meglio le rinnovabili nei territori), dall’altro lato la concentrazione eccessiva delle infrastrutture in poche aree e l’assenza di una cabina di regia nazionale rischiano di indebolire, anziché rafforzare, la competitività del sistema.

Da qui l’insistenza degli analisti su alcuni elementi che tornano ricorrenti in tutti gli studi: la necessità di una governance nazionale coordinata, di procedure autorizzative più lineari, di una politica industriale organica che colleghi transizione digitale e transizione energetica, oltre che di partnership stabili tra operatori di data center e utility per rendere sostenibile l’espansione del settore e affermare l’Italia come autentico hub della data economy mediterranea.